経理マンが経験したスタートアップにおける資金調達

公認会計士や経理担当者はAccountingの専門家ではあるけれども、必ずしもFinance(資金調達)の専門家ではありません。しかし、Financeの専門家であるとみなされることが多いです。実際には、教科書的な一定の知識は持っていても、Financeの経験を積んでいる経理担当者や監査法人出身の会計士は少ないのではないかと思います。

スタートアップにおける資金調達については、なかなか書籍でも情報が得にくい部分があります。もちろん最近では、Noteなどで多くの情報が公開されていますが、教科書的で一般論の説明にとどまっているケースが多いです(それはそれで大変有用なのですが)。また、いわゆるSaaSビジネスを前提としたものがほとんどである印象です。

私自身もスタートアップに転職して初めての資金調達を経験しました。ここでは、資金調達の業務を始める前に知っておきたかったこと、あまり語られないけれども重要だと思われるポイントを、私がこれまで参考にした書籍からの引用を交えながら、ご紹介したいと思います*1。

本記事における引用元の書籍は以下の通りです。

磯崎 哲也著『増補改訂版 起業のエクイティ・ファイナンス』(ダイヤモンド社)*2

中村 幸一郎著『スタートアップ投資のセオリー』(ダイヤモンド社)

スタートアップの資金調達業務に携わる方はいずれも必読だと思います。興味のある方は是非ご一読ください。

誰から調達するか

株式を発行して資金調達することの意味

これは当たり前すぎるためか、あまり語られることがないように思うのですが、資金調達において誰からお金を調達するかは何よりも重要です。なぜなら、お金を出して株式を発行してくれる投資家は、株主となるわけですが、株主は「身内」であり「仲間」だからです。

『増補改訂版 起業のエクイティ・ファイナンス』p62-63

銀行からの融資等の負債は別名「他人資本」と呼ばれるように、あくまで「他人」からの資金調達です。…(中略)…しかし株式は違います。…(中略)…

株式で調達した資金は「自己資本」と呼ばれるとおり、株式を持っている株主は「身内(仲間)」なのです。逆に株式は、単に「資金を調達する手段」ではなく、「仲間を増やす手段」でもあります。このため、「どういう仲間にどのくらい株式を渡すか」(資本政策)を考えなければいけないものでもあるのです。

特に未上場のスタートアップにとって、株式による資金調達というのは、「仲間探し」という意味合いが非常に大きいのです。

正直、私が初めて資金調達を担当するとき、このあたりの意識がまったくなく、お金を出してもらえるなら誰でもウェルカム、くらいの軽い感覚で考えていました*3。しかし、実際にはアプローチする投資家について最初にしっかり考えておくことが極めて重要です。

ちなみに、通常、資金調達において数十の投資家にアプローチすることになると思います。この苦労を味わうと、上場して資金調達が容易にできるようになる、という点がIPOを目指す大きな理由になることが身をもって実感できます。

なお、50以上の投資家にアプローチすると、金融商品取引法上の「公募」に該当し、有価証券届出書の提出が必要となってしまうため、実務上、アプローチ先が50以上とならないよう注意する必要があります*4。

VCと事業会社、CVCの相違

スタートアップに対する資金の出し手は、個人のエンジェル投資家を除けば、基本的には、ベンチャーキャピタル(VC)か事業会社となります。しかし、この両者は出資の目的が異なるため、バリュエーション(詳しくは後述しますが、要するに出資する際の株価のこと)への考え方が大きく異なることがあります。

一言で言えば、VCは純投資が目的ですが、事業会社の場合はストラテジックな(戦略的)投資となり、事業シナジーを求めるため、バリュエーションにはそこまでこだわらない傾向があります。つまり、事業会社であれば、多少高い株価でもシナジーを説明できれば出資してもらえる可能性が高まります。

なお、事業会社が運営するVCであるCVC(コーポレートVC)も数多く存在しますが、これは事業会社寄りのCVCから、VC寄りのCVCまで幅広く存在します。事業シナジーを重視するCVCからの出資であれば、事業会社からの出資とほぼ同じと考えて良いと思います。一方、たとえば大手金融機関が抱えるCVCなど、母体の会社以外がLP*5として出資しているCVCは、純粋に純投資としてリターンを追求するため、通常のVCと同じだと考えて良いと思います。

これは私見ですが、可能であれば、VCよりも事業会社から調達した方が良いと思います。なぜなら、VCはIPO直後に株式を売却してキャピタルゲインを得ることを主目的にしています*6が、事業会社はそうではなく、上場後も「仲間」として共に事業を進めてくれるパートナーになると考えられるためです*7。

とは言え、以下のような指摘もあるのでご紹介しておきます。大手企業からスタートアップが出資を受けることは私自身は非常にポジティブだと考えていますが、一方で、ストラテジックな投資であっても、あくまで純投資でも説明できるロジック(=事業計画)をきちんと準備しておくことが重要ということではないかと思います。

ではなぜ、金銭的リターンを求めない資金提供が増えることは課題なのか。朝倉氏は「いろいろなところで歪みを生むからです」という。

「たとえば、未上場のスタートアップに対する企業評価(バリュエーション)が歪みます。仮に事業シナジーや公的な色彩の資金によって資金調達に成功し、評価が上がっていったとします。しかし、その後上場したときに市場が見るのは、事業シナジーや公的な資金よりも、その企業の成長性です。すると、これまでの評価は妥当ではないと判断され株価が下がるケースが出てしまうのです」

そうしてスタートアップが上場後に株価を大きく下げるケースが続くと、投資家の印象は悪くなることも。結果、「スタートアップが世の中に信任されない」と朝倉氏は指摘する。

バリュエーションの手法と考え方

バリュエーションとは、要するに企業価値評価のことです。上場会社と違い、目に見える株価がないスタートアップにとって、いくらの株価で調達するかは非常に重要なポイントとなります。

世の中にバリュエーション手法は色々ありますが、上場企業で一般に使われるDCF法は、スタートアップ業界ではあまり利用されないようです。以下、引用します。

『ベンチャーキャピタルの実務』p87-88

インカムアプローチのDCF(割引キャッシュフロー)法は、特にM&Aの現場でよく用いられる。しかしスタートアップの場合、3年後、5年後の収益を精緻に予測することは難しく、また割引率の設定も容易ではない。アップサイドシナリオ、ダウンサイドシナリオのどちらであれ、将来の事業計画・キャッシュフローに対する不確実性は高いので、そもそも各年の精緻な経営指標の予測も現実的とは言い難い。そのためVCでは、マーケットアプローチの1つである類似企業比較法を使用することが多い。…(中略)…

なお、アーリー・ステージの投資では多くのスタートアップが急成長する前であり、投資を実行するタイミング(入口)では、上記計算の基礎となるに足る経営指標の実績を有していない。したがって、類似企業比較法を使って算定するのは、上場の時などあくまで将来の売却時(出口)のバリュエーション(=エグジットバリュエーション)である。

具体的には、事業計画から上場時点での時価総額を類似企業比較法を用いて推計し、そこから一定の割引率(アーリー~ミドルのフェーズであれば40~60%程度)で割り引いて、現時点のバリュエーションを算定する、といったことが行われます。

とは言え、上記はあくまで理論上の話です。投資家との交渉の理論武装として、当然に準備しておくべきものですが、最終的には相対の交渉で株価が決まる、という点を忘れてはいけません。この意味で、いわゆる「市況」というものが非常に重要になります。

「市況」が悪いと、上場している類似企業の株価が下がるため、類似企業比較法を用いた場合のバリュエーションの評価額が下がることに加え、需要と供給のバランスが悪化して交渉においても不利になるため、資金調達を目指すスタートアップにとっては大きな痛手となります。

『ベンチャーキャピタルの実務』p89

エントリーバリュエーションについては、上述の通り、足元の経営指標を用いた算定を行うことが難しい。そのため、必ずしも定量的に分析されたバリュエーションのみに基づいて投資が行われているわけではなく、スタートアップとVC(投資家)の間で相対での交渉を経て価格が決まる性質のものである。すなわち、エントリーバリュエーションについては、実質的には需要と供給の均衡点で決定される。

種類株式の活用

種類株式の意義

種類株式は、その存在を知識として知っていても、スタートアップ界隈などで実際に使われている場面に遭遇しないと、なかなかとっつきにくいものだと思います。

スタートアップにおいては、基本的には、残余財産の優先分配権が付いた優先株式を使うことになります。これにより、投資家はリスクを大幅に軽減できるため、結果として高いバリュエーションでの資金調達が可能となります。詳しくは書籍を読んでいただく必要がありますが、エッセンスのみ、以下に例を挙げて説明します。

具体的には、スタートアップの経営が行き詰まり、投資した際のバリュエーションよりも、大幅に低い金額でM&Aがされるようなケースを想定します。この場合、残余財産の優先分配権(厳密にはみなし清算条項)が付いた優先株式で投資していると、M&Aの対価が優先株主に優先して分配されるのです。これにより、投資家にとっては高いバリュエーションで投資をしたとしてもリスクがヘッジされることになります。以下、引用します。

『増補改訂版 起業のエクイティ・ファイナンス』p139

将来本当にこのスタートアップが500億円の価値になるのだとしたら、仮にpre17億円で3億円を投資してpost20億円としても25倍にもなりますから、投資家は大いに儲かります。

そして、残余財産優先分配額が「1倍」でのフル参加型の場合、仮に将来5億円でしか売却できなくても、投資家は投資した3億円を先に回収できますし、さらに「参加」分として株式数に比例して3,000万円分の分配も受けられるわけです。

種類株式のバリュエーション

実は、優先株式の株価をベースで計算された時価総額にはあまり意味はありません。再び引用します。

『増補改訂版 起業のエクイティ・ファイナンス』p140

普通株式と優先株式が混在する場合の「pre」や「post」のvaluationは、「今それだけの価値が確実にある」ということではなく、将来上場して、すべての株式が普通株式になった場合に、その持分比率で分け合いましょうといった意味でしかありません。

これは非常に重要なポイントですが、理解していない人が多いように思います。最近でこそ、未上場スタートアップの時価総額ランキングがあまり重要視されなくなってきていますが*8、優先株式ベースでの評価額というのはほとんど意味がありません。もし普通株式ベースで評価すれば、その半分以下になると考えておいて良いでしょう*9。

以下の記事も参考になります。ここでも言及されている通り、種類株式の本質について、あまり理解が広まっていない状況です。VCはスタートアップ・ファイナンスのプロのはずですが、どこまで認識しているのか、私も正直良く分かりません。類似企業比較法と高い割引率の組み合わせで、普通株式ベースでバリュエーションを計算するロジックを組んでいるのであれば、種類株式にすれば株価をそこから2倍くらいにしても本来は問題ないはずなのですが、、そのような議論は理論上は正しくても、現場では通用しないようです*10。

根本的な話として、普通株と優先株の価値の違いにも留意すべきだと思います。スタートアップのバリュエーションは慣習的に直近のラウンドの株価をもとに算出されますが、昨今のベンチャーファイナンスでは、得てして優先株が活用されています。

普通株と優先株とは、本来価値が異なるため価格差があるはずです。にもかかわらず、直近ラウンドの優先株の価格をベースにし、普通株式も含めた全発行株数と掛け算することで、その会社全体のバリュエーションを測るような慣習には疑問を覚えます。

例えば、時折目にする「ユニコーンリスト」や「バリュエーションランキング」といった類のリストに掲載されいてる数字ですね。あくまで便宜的な試算方法を基にした表面上の数値にすぎません。

グローバルスタンダードとの相違

残余財産分配権の優先分配権について、日本では「1倍・参加型」が主流ですが、本場の米国では異なるようです。ここでは詳細な記載は割愛しますが、日本のスタンダードが、グローバルスタンダードとは異なっているということは、日本のVCの言い分を鵜吞みにせず交渉するためにも、頭の中に入れておいても良いと思います。

『スタートアップ投資のセオリー』p125

「参加型」は、優先分配後に残った財産の分配にも参加できるタイプです。いわば二重取りで、列の最初に並んでお金を受け取った後、もう一度列に並んでお金を受け取ります。米国のVCが参加型を出資の条件とすることはまずありません。「1倍・非参加型」が米国VCのスタンダードです。

一方、日本では「1倍以上・参加型」がスタンダードとなっています。また、優先分配権の倍率を投資額の1倍ではなく、2倍や3倍に設定するケースも散見されます。…(中略)…複数のVCが一丸となって粘り強くスタートアップを支援し、ビッグカンパニーにするというインセンティブが日本にはありません。早々と資金を回収し、少し儲かればいいといったリスク回避的な投資家の都合が優先されかねない習慣です。

株主間契約の条件

スタートアップにおいては、出資を受けるにあたり、通常「株主間契約」を締結します。スタートアップ界隈においては、標準的なプラクティスになりつつあると思われます。

通常、「株主間契約」では、何らかの方法で株主が経営に関与できるための条項が定められています。具体的には「取締役派遣権」「オブザーバー参加権」などと呼ばれるものですが、これは各々のスタートアップによって権利付与条件が大きく異なるとともに、慎重な判断が必要になる項目になります。

『増補改訂版 起業のエクイティ・ファイナンス』p193

「会社の成長速度は、取締役会等に出席する人数に反比例する」という法則があるように思えますので、特にシリーズB以降、オブザーバーや取締役会出席者の数がどうなるかについては、最大限の注意を払う必要があります。

取締役会等に、ぞろぞろと大人数がいると、出席者は、経営陣やそのオブザーバーに気をつかって、言いたいことをストレートに言えないことが増えてきます。…(中略)…

早期から、「戦略的なディスカッションをする場」としての取締役会等と、「株主への報告会」は、面倒でも分けて運営することを前提とした(引用者注:株主間)契約の設計にしておくことを強くおすすめします。

一般論として、スタートアップ側としては「取締役派遣権」「オブザーバー参加権」は極力付与しない方向で交渉するべきでしょう。本当に経営に有用な人がもしいるのであれば、それは逆にこちらから頼み込んで社外取締役としての参画をお願いするべきです。

この点、グローバルスタンダードの観点から、役に立つ内容を引用します。

『スタートアップ投資のセオリー』p178-179

VCに求められるもう1つの重要な資質は、スタートアップの成長に対して投資家として適切なサポートをすることです。一般的なケースは、そのスタートアップのボードメンバー(社外取締役)になり、経営陣が望むサポートを提供し、経営に関するアドバイスをします。

社外取締役といっても、かなり具体性のある付加価値をスタートアップ経営陣から暗に求められます。ボードメンバーとしての成果はしっかりと見られ、業界に伝播します。経営課題を深く理解し、ボードメンバーとして信頼を得れば、経営の一員として重宝されるようになります。…(中略)…ボードメンバーになるかどうかは、出資比率で決まるわけではなく、スタートアップやほかのVCの要望によるのです。…(中略)…

ボードメンバーの席は、決して投資金額に対する見返りではないし、また、スタートアップをモニタリングするための席でもありません。したがって、経営情報を受け取るための地位でもないのです。日本では、経験が薄い人材がボードメンバーとしてVCから送り込まれるケースがあり、場合によっては出資額に応じて「オブザーバー」として取締役会の議論を無言でモニターする人が送り込まれることもあります。

ボードメンバーとしての基礎ができていなければ、取締役会の場で細かな数字のチェックばかりしたり、自らの上司に提出するレポート作成のために追加で資料を求めたりといった、一般的な作法から見ると非常に奇異に映るような振る舞いをしかねません。

実際には、「これだけの金額を出資していただくと、持分割合が〇%を超えるので、取締役を派遣することができます」などと、「取締役派遣権」のボーダーを出資交渉に利用する、といったことが行われるわけですが*11、本筋から言うと、このような交渉はナンセンスであり、スタートアップ側の姿勢としては望ましくないことを認識しておくべきでしょう。

(補論)上場時に目指す時価総額について

最後に、資金調達とは直接関係しませんが、IPOに関するトピックとして、上場時に目指すべき時価総額の水準について、簡単に記載しておきたいと思います。

『増補改訂版 起業のエクイティ・ファイナンス』p23

機関投資家が株式を持ってくれるかどうか、つまり、時価総額数百億円後半のあたりに、上場後の企業が成長しやすいかどうかのファイナンス的な「分水嶺」があるのです。…(中略)…

IPOが大型化していけば、小型の企業は、市場から見向きもされなくなって上場できなくなっていくと考えます。

ということで、個人的には、VCから資金を調達するのであれば、500億円以上の企業価値になって上場することを目指すのが、オススメです。

ここでは、理想的には、IPO時の時価総額は最低でも500億円を目指すのが理想といわれています。確かにその通りだと思いますが、IPOに詳しい方であればご存知の通り、実際のIPO時の時価総額は大多数が100億円にも満たない水準となっています。そして、一般的には、時価総額100億円前後のスタートアップは大きく成長することが難しいと言われています*12。

これに関連して、スタートアップのデータベースINITIALを運営する株式会社ユーザベースが、経済産業省からの委託を受けて作成した『スタートアップ企業の上場後の成長に関する実態調査報告書』(以下、当報告書という)という大変興味深い調査結果があります。

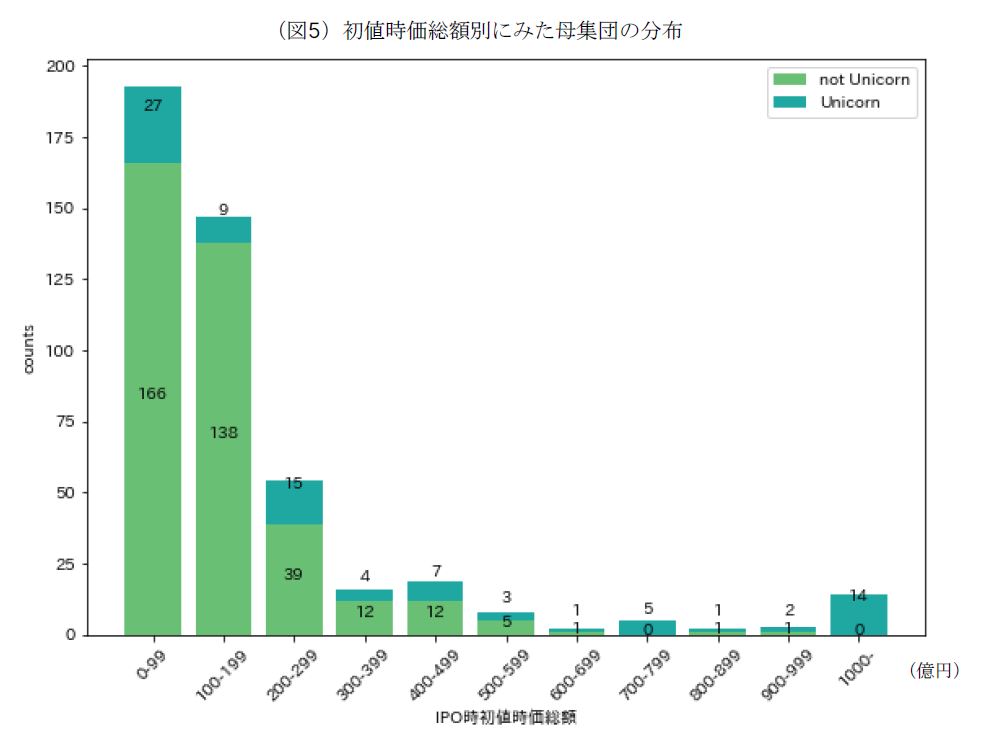

当報告書には興味深いデータが数多く収録されているのですが、その中から、2013年以降にIPOした企業の初値時価総額別の母集団分布を以下に引用します。この図では、「ユニコーン化した企業」*13とそれ以外の企業の割合も示されています。

これを見ると、IPOを実現した会社のうち、4割超の会社で初値時価総額が100億円未満、7割超の会社で初値時価総額が200億円未満であることがわかります。大多数が小粒上場だと言われてもやむを得ない状況です。

さらに、IPO母集団の大部分を占める初値時価総額が200億円未満の会社で、その後「ユニコーン化」した(時価総額が一度でも1,000億円に達した)企業は、わずか1割程度しかないということがわかります。要するに、初値時価総額が最低200億円は無いと、9割の確率でその後の大きな成長が見込めない、と言えます。

このグラフから明らかな通り、実際には、100億円未満の時価総額で上場している会社が非常に多いですが、すでにその時点で大きく成長する可能性は閉ざされているわけです。これでは創業者が利益を得るためだけの「上場ゴール」と揶揄されてもやむを得ないと思いますし、東証としても、長期間にわたって時価総額が100億円を上回らないような会社は上場廃止にする等、新陳代謝を激しくしていく必要があるのではないか、と思わされます*14。

このデータから得られる戒めとして、(時価総額500億円は少しハードルが高いものの)将来的な成長を目指すのであれば、最低でも時価総額200億円は目指して上場計画・事業計画を作成する必要があるのではないか、と個人的には考えています。この点については、これだけで1つのエントリーになりそうなので、また機会があればまとめて書きたいと思います。

*1:なお、本記事では銀行からの融資については割愛し、あくまで株式による資金調達であるエクイティ・ファイナンスのみを対象としています。

*2:この本はどちらかといえば中上級者向けとなります。スタートアップ界隈に始めて飛び込む方は、同著者の『起業のファイナンス』を先に読むことを強くおススメします。これはファイナンス関係者のみならず、スタートアップに関わる人全てがリテラシーとして読んでおいてよい本だと思います。

*3:会社のホームページ経由でVCからコンタクトが複数あったため、彼らにアプローチすれば大丈夫だろう、と安直に考えていました。

*4:有価証券届出書の提出はあまりに煩雑なため、ほとんどのスタートアップにとっては現実的に不可能であり、この時点でIPOはできなくなってしまいます。

*5:VC(ファンド)に出資する有限責任組合員(Limited Partner)のことであり、ファンドの運営に出資額を限度としてのみ責任を負います。

*6:もちろんそうではないVCも存在しますが、少なくとも日本のVCの大多数は、IPO時のキャピタルゲインの獲得を目的に投資活動を行っていると思います。

*7:もちろん、バリュエーションについてうるさく言わない事業会社の方がスタートアップにとってはありがたいという現実的な理由もあります。

*8:詳細は割愛しますが、ADVASA社の事例による影響だと思われます。

*9:実際に私も専門の業者に鑑定評価を依頼した結果、普通株式ベースの評価は半額以下となりました。この程度が相場のようです。

*10:逆に、個人的な感覚として、種類株式でリスクを十分にヘッジしているにもかかわらず、とてつもなく高い収益率=割引率を求めてくる投資家は、あまりに強欲に過ぎるのではないか、と思うこともあります。

*11:私も実際にこのようなやり取りを経験しています。

*12:後述の『スタートアップ企業の上場後の成長に関する実態調査報告書』p7より。

*13:当報告書では、「上場後に一度でも時価総額1000億円に達した企業」のことを「ユニコーン化した企業」と表現しています。「ユニコーン化した企業」は、その後失速している企業も含まれる可能性はあるものの、少なくともIPOにより成長した企業だと言えるでしょう。

*14:私自身、IPOの経験もないのに、偉そうなことを書いて恐縮です。もちろん、時価総額が会社の価値の全てではなく、時価総額が低い会社が上場する意義を全否定はできません。一方で自信満々にIPO経歴について開陳する人の会社の業績を見てみると、時価総額50億円未満の小粒案件であることがわかり、残念な気持ちになることもあります。