国税庁「ストックオプションに対する課税(Q&A)」を読んで

はじめに

ここ数日、信託型SO(ストック・オプション)をめぐる課税問題で、スタートアップ界隈が盛り上がっています。実務的な影響や今後の対応策等については、以下でまとまっていますので、詳しくは書きません。

信託型SOのことや今回の国税庁の対応について、非常にフラットに書かれている部分もあり、素直に同意できる点が多いと感じました。

以下では、本件に関して、個人的にいくつか気になっている点について、備忘録的なメモとして記載を残しておきたいと思います。

国税庁の対応は本当に妥当だったのか?

Q&Aの内容

国税庁が公表した「ストックオプションに対する課税(Q&A)」を見ると、以下の記載があります。

・ 信託が役職員にストックオプションを付与していること、信託が有償でストックオプションを取得していることなどの理由から、上記の経済的利益は労務の対価に当たらず、「給与として課税されない」との見解がありますが、

・ 実質的には、会社が役職員にストックオプションを付与していること、役職員に金銭等の負担がないことなどの理由から、上記の経済的利益は労務の対価に当たり、「給与として課税される」こととなります。

要するに、信託型SOは「実質的に給与だから、給与として課税する」という理屈です*1。

税法における実質主義

一方、前のエントリーでも書きましたが、税務の世界には「租税法律主義」と呼ばれる考え方があり、納税者が自己の租税負担を容易に予測できるよう「予測可能性」が保証されていることが重要であるとされています。

実質主義というのは、会計の世界では当然に認められると思いますが、税務の世界では必ずしもそうではありません。「形式的には有効だが、実質的には租税回避にあたるので課税する」といったことは原則として認められないわけです。国税庁HPより引用します。

憲法が規定するように、「国民は、法律の定めるところにより、納税の義務を負ふ。」(憲法30)のであって、「あらたに租税を課し、又は現行の租税を変更するには、法律又は法律の定める条件によることを必要とする。」(憲法84)のであるから、納税者は、その「何か特別なことを意図的に仕組む」ことで、自己の租税負担を最小限とする選択をしたとしても、税法上それを否定する法令上の根拠がない限り、そのような行為は、善悪といった道徳的な価値観を別にするならば、許されるものであるということになる。

我が国の現行税法では、学説上も裁判例上も、明文の法律の根拠なしに租税回避行為の否認は認められないものと解されているところであり、租税回避行為が行われた場合に、法令上それを防止するような個別的な否認規定がない場合には、その租税回避行為について、税務上、否認することはできないといわれている。

では、租税法律主義に基づく予測可能性と実質主義とは、どのような関係にあるのか。

以下のような考察が国税庁のHPにありましたので、ご紹介します。

少し長いですが、上記HPに掲載されている茂木繁一著『税法における実質主義について―その総論的考察―』p84-85より引用します。

実質主義に対する批判的見解の多くは、実質主義の主張は税務官庁の恣意的判断を招くもので、法の予測可能性(法的安定性)を害するものであるという理由から、税法の解釈原理としてはこれを全く認めないか、あるいはその存在意義をできるだけ制限的に解そうとしているように思われる。しかし、法の理念は単に法的安定性のみでなくかつ、それらの理念は相互に矛盾しうるものであるところに難かしい問題が含まれているのである。

流動的かつ多様化した現代社会においては、税法も他の法律と同様に目的論的解釈や実質主義の原理の適用は不可欠のものであるといえよう。そして、このような条件の中で、税務官庁側は法的安定性を維持するために、常に最大限の努力を払うことが要請されていると解され、しかもそれは単に立法の分野のみならず、行政分野においてもたとえば税法解釈等に関するゆき届いた事前指導を行なう等、十分配慮することが要請されるのである。税法は一般的に難解であるといわれている点、および現実には税法の相対的な硬直化はある程度不可避であるという点等からみて、税務官庁は法的安定性の維持の面からは、出来る限り多くの税務に関する情報を納税者に提供することが必要であるからである。

実質主義によって公平の理念の要請を満しつつ、かつ法的安定性を害することなくという両者の調和は、このような税務官庁の努力があって始めて達成されるのである。

実質主義が適用される可否については、最終的には司法の判断を仰ぐものであり、この判断(判決)の積重ねによって法的安定性と具体的妥当性の調和点が徐々に確立されていくものと解される。

要するに、実質主義は必要であるが、法的安定性と調和させるには「税務官庁の努力があって始めて達成される」ということです。

今回の件に関して言えば、「従来から給与課税の対象と考えている」と強弁する国税庁は、本当に法的安定性のために努力をしてきたといえるのでしょうか?

私自身、今回の国税庁の対応に疑問を感じていますが、その理由としては、この点につきるのではないかと思います。

税制適格SOは使いやすくなるのか?

今回、信託型SOの件と合わせて、税制適格SOの使い勝手が非常に良くなるというニュースもありましたので、こちらにも触れておきたいと思います。

結論として、会計面を考えると、現時点では行使価格を大幅に引き下げるという意思決定はしづらいのではないか、と考えています。はじめにで紹介した記事から一部引用します。

会計上の扱いについてはまだ不透明な状況です。

現状、日本会計基準では、未上場企業の会計処理については、税制適格SOの権利行使価額を株価以上とすることで本源的価値をゼロ(つまり費用計上なし)として取り扱ってきましたが、今回の通達改正後の会計処理についても同じように取り扱って良いかについては未だ不透明であり、国税庁からの説明でも会計士協会の見解を待ってほしい、という趣旨の回答がされていました。

仮に、会計上は増資等の価額を参照して本源的価値を算出するとなれば、多額の株式報酬費用が計上されることになり、PL上大きな赤字が発生してしまいます。そうなると、IPOプロセスにも大きな影響が出るほか、場合によっては債務超過の度合いが大きくなり、IPO後の資本政策にも影響が出かねません。

税制適格SOが税務上使いやすくなったのは間違いありませんが、会計上のインパクトも非常に大きくなることもありうるので、ストックオプションについての会計基準の取り扱いが明確になってから導入を判断する方が無難でしょう。昨日の内容を受け、会計士協会も当然動いてくれているとは思うので、できるだけ早期(できれば今年度中)のルールの明確化を期待しています。

「ストック・オプション等に関する会計基準」では、未上場企業についてはSOの「本源的価値」を計算して、これを費用化することが求められています。

ストック・オプション等に関する会計基準 13項

未公開企業については、ストック・オプションの公正な評価単価に代え、ストック・オプションの単位当たりの本源的価値の見積りに基づいて会計処理を行うことができる。この場合、本会計基準の他の項で「公正な評価単価」を、「単位当たりの本源的価値」と読み替えてこれを適用する。(中略)

ここで、「単位当たりの本源的価値」とは、算定時点においてストック・オプションが権利行使されると仮定した場合の単位当たりの価値であり、当該時点におけるストック・オプションの原資産である自社の株式の評価額と行使価格との差額をいう。

そしてこの評価額をどう計算するかは明確には定められていません。適用指針より引用します。

ストック・オプション等に関する会計基準の適用指針 60項

未公開企業における自社の株式価値の評価方法

どのような評価方法が最も適切であるかは、それぞれの企業の置かれた状況や、評価のための技法の発展状況等、様々な条件によって異なり得るため、あらかじめ適用指針において、評価方法を定めることは必ずしも適切とはいえない。しかし、ここで利用すべき評価方法は、例えば、当該株式を第三者に新規に発行する場合の価格を決定する際に用いられるような合理的な評価方法である必要があると考えられる。

結論として、純資産ベースの評価方法が税務上認められるとしても、会計上認められる余地は少ないのではないかと思われます。適用指針にて「合理的な評価方法」であることが要請されている以上、いくら日本公認会計士協会であっても、これを捻じ曲げるような運用を認めるとは考えにくいためです。

そうすると、SO発行に伴うPLインパクトを生じさせないようにするという前提であれば、結局のところ、普通株式ベースでの時価を第三者評価機関に依頼して算定して、その金額を行使価格とする、という形になります。これは従来から可能であった方法と同じです。

強いてメリットを挙げれば、従来は(税務リスクを勘案して)評価結果に若干のバッファーを乗せて行使価格を設定していたところ、そのバッファーが不要になった、とは言えるかもしれません。

いずれにしても、会計上のデメリットを考えると、しばらくは様子見をするしかないと思います。

おわりに

今回の信託型SOの騒動に関して、SNS等を眺めていると、

・自分は前から信託型SOは怪しいと思っていた

・どう考えても給与課税であり、脱税スキームである信託型SOの税務リスクを見抜けなかった経営者が悪い

など、残念な誹謗中傷や、後出しジャンケンに近いコメントがあふれています。

私自身、何の利害関係もない立場ですが*2、正直なところ、無理解に基づくコメント、節操のないコメントが多いように感じました*3。

そもそも信託型SOは、身銭を切って信託にSOを拠出する創業者等が、従業員の利益を最大化することを願って導入したスキームです。利益を得るのが創業者ではないので、創業者(経営者)の脱税目的ではあり得ませんし、SOを付与される従業員側も脱税の意図を持ちようがないので、「脱税スキームに手を染めたのが悪い」という指摘は適切でないように思います。

また上述の通り、租税法律主義の観点から言えば、唐突に実質主義を持ち出してくる国税庁のやり方はとても感心できるものではないと思いますし、もし税務訴訟に発展した場合には、(実際、国側が負ける可能性は低いとは思うものの)結論がどちらに転ぶかは分からないのではないかとも思います。

なお、「東証や監査法人が信託型SOを認めていたことに意味はない」というコメントも散見されましたが、これは誤りでしょう。信託型SOが給与課税となるのであれば、会社のBSに源泉徴収分の租税債務が計上されるべきです。逆に、租税債務が計上されていないBSに対して監査法人が適正意見を出しているのであれば、(重要性が乏しいケースを除けば)間接的に信託型SOのスキームがOKであるという保証を与えていたといえるのではないかと思います。その意味では、今回の件は東証や監査法人にもダメージのある話であり、監督官庁である金融庁とどの程度根回しが出来ていたのかは気になるところです。

いろいろ書きましたが、今回の事例は、第三者の立場から見てもなかなか納得しにくい。当事者であればなおさらでしょう。だからこそ盛り上がっているのだろうとも思います。

本記事が、私と同様モヤモヤした気持ちの方にとって、少しでも参考になれば幸いです。

信託型SOの国税庁見解に関する個人的メモ

信託型ストック・オプション(以下、ストック・オプションをSOと略します)の税務上の取扱いについて、国税庁が従来の理解と異なる見解を示していることにつき、昨日(5/27)の日経新聞朝刊1面において大々的に取り上げられました。

本見解については、今年の2月の時点で、国税庁次官による国会答弁という形で公表されており、内容自体は特に目新しいものではありません。ストック・オプションに関する税制について、明日(5/29)「スタートアップの経営者や支援者のためのストックオプション税制説明会」という国税庁と経済産業省による説明会が開催される予定であり、その前のタイミングで、日経に記事を書かせたと考えるのが自然でしょう。

いずれにしても、国税庁による公式説明はこれからとなるわけですが、その前の段階で私が考えている内容を記載しておきたいと思います。あくまで個人的なメモであり、記載内容の正確性について保証はできない点、ご了承ください。

なお、私自身はスタートアップの片隅に身を置いておりますが、信託型SOを保有しておりません(所属している会社に制度が存在しません)し、また信託型SOによって大金持ちになった知り合いも周りにいませんので、個人的な利害関係はないことを念のため記載しておきます。

はじめに

信託型SOとは、一言で言えば、「会社が発行したSOを創業者等が買い取って信託にプールして、プールしたSOを一定の評価ルールに基づいて従業員等に配付するスキーム」です。ここでは詳細は説明しませんが、「法人課税信託」という制度を利用し、信託設定時点で受益者(SOを付与される人)が確定していないことを理由に、信託設定時点で委託者(創業者等)の資金を用いて受託者(信託会社)が納税を行う点が、このスキームの最大のポイントになります。

すなわち、信託にSOを拠出した時点で課税が完了しているので、実際にSOが従業員に付与される際には課税が発生しない、というのが従来の理解でした。この従来の理解をひっくり返して、SOが従業員に付与された場合は改めて給与課税が発生する、としたのが、今回の国税庁による見解となります。

国税庁からの説明で確認したい論点

国税庁からの説明を受けるにあたり、以下のような点がポイントになりそうです。

信託型SOが給与課税となるロジック

SNSの書き込みを見ていると、信託型SOはあたかも「脱税スキーム」であるかのような記載が多く見られます。

確かに、価値のある資産を会社から無償で受け取ったのであれば、それは「給与所得」として課税されるべきであり、「信託型SO」とは、信託を間に挟むことで、これを回避するスキームであるように見えます。

しかし、「法人課税信託」という仕組み自体は昔から存在するものであり、受益者が確定していない前提で、この仕組みを活用すること自体が不当であるとは言えないように思います。

そもそも、税務の世界には「租税法律主義」*1と呼ばれる考え方があり、ここから、納税者が自己の租税負担を容易に予測できるよう「予測可能性」が保証されていることが重要であるとされています。

上記の観点から、信託型SOの従来の整理をどのように否定できるロジックがあるのか。具体的には、信託に拠出した時点で課税されているのに、どういうロジックで再度給与課税が生じるのか。ここがもっとも重要なポイントになるのは間違いないと思います。

ちなみに、信託型SOは、役職員以外の関係者(業務委託のメンバーなど)にも付与できますが、この場合は課税関係はどうなるのか(雇用関係がないのに給与課税?)、といった点も気になるところです。

(2023/5/29の説明会を視聴して追記)

国税庁によると、「国税庁としては従来から給与課税という立場を取っている、むしろ給与課税にならないという見解が存在することを知らなかった」とのことです。「そんなバカな!?」というのが会場の反応で、笑いも起きていたようですが、国税庁は従来から立場を変えていないの一点張りです*2。一方で国税庁に複数回照会したという証言も存在するため、今後どちらの発言が真実なのか、明らかになることが期待されますが、信託型SOの考案者サイドは特に争うつもりはないようですので*3、うやむやになったまま決着する可能性も高そうです。

有償SOの取扱い

詳細な説明は省きますが、従業員等が会社に資金を拠出して*4SOを取得する「有償SO」と呼ばれるスキームがあります。このスキームを用いると、従業員へのSOの付与はあくまで会社と従業員との等価交換であるため、SO行使時点において給与課税は発生しない、というのが従来の整理でした*5。従業員ではなく創業者等が有償SOを取得して信託に拠出するのが「信託型SO」であり、信託型SOは有償SOの発展版であるともいえます。

さて、この有償SOも広く普及していますが、信託型SOが給与課税の対象であれば、有償SOも同様に給与課税になる可能性もあるのでしょうか。もしそうであれば、国税庁としては、フォーマルな「税制適格SO」以外の息の根を止めようとしている、といえるのかもしれません。

(2023/5/29の説明会を視聴して追記)

説明会では、有償SOについては会社からの報酬といえないので給与課税にはならないことが明言されていました。一方、信託型SOは従来有償SOであるという見解があったものの、役職員に金銭負担がないため有償SOではなく給与課税になる、といった整理になるようです。

その他の論点

SNS上では様々な書き込みがされているようですが、以下のような点で誤解が生じているように思いましたので、コメントしておきます。

株式の譲渡所得の税率が20%なのは金持ち優遇なのか?

給与として支給されるのなら給与課税(最大55%)されるのは当然だ、国税庁の見解はまったく正しい、という論調が多く見られます。

しかし、SOというのは、上場を達成して、さらに株価が上昇していかなければ価値を持たないものです。そして、実際に上場できる可能性はそれほど高くはなく、さらにその後に株価が大きく下落する会社が大半である現実を考えると、SOによって大きく儲かる可能性は客観的にそれほど高くないといえます。

要するに、SOというのは現金で確実に支給される給与とはまったく異なる性質をもつものであり、SOで利益が生じた場合に、それを給与と同列に扱い、給与課税として給与と同様に課税しなければならない、というのはまったくの暴論であるように思います。

ちなみに、磯崎 哲也著『増補改訂版 起業のエクイティ・ファイナンス』(ダイヤモンド社)のp350-351において、「税務の理論的には、キャピタルゲインに対する課税は、分離してフラットな税率で課税することが正しい」ことについて説明されていますので、以下に引用しておきます。

なぜ株譲渡所得は分離課税で一定の税率なのか?

ここで、個人の株式の譲渡益が分離課税で一定の税率なのは、決して「キャピタルゲインで暮らす金持ち優遇」のためなどではなく、理論的に当然の帰結なのだということを理解しておく必要があります。

…(中略)…株式の譲渡による所得は、一般的な給料などとは違い、複数年にまたがる努力の成果です。給料などの所得は累進税率ですので、たとえば投資から5年かかってexitした場合にまとめて発生する譲渡益を、単年度で「報酬」とみなすと、必要以上に高い税率となってしまうわけです。

…(中略)…また、スタートアップのexit時の企業価値や株価は、…(中略)…今後企業が稼ぐであろう将来のキャッシュフローを期待して決まることが多くなっています。このため、そのスタートアップのキャピタルゲインに課税するということは、国としては、本来、将来にならないと課税できないはずの、その企業が未来に獲得するキャッシュに対する税金を先取りできたとも考えられるわけです。

給与課税になると信託型SOは完全に終わるのか?

これはあまり議論になっていませんが、給与課税になることで「信託型SO」というスキームは終わる、という前提での意見が多く見られます。これは本当でしょうか?

付与者を後決めできることや、行使価格を低く固定できる点は引き続きメリットになり得ると思います。特にキャピタルゲインの絶対額が大きくできるのであれば、仮に給与課税で55%の税金が発生しても、十分インセンティブプランとして機能する可能性はあるでしょう。

ただし、信託型SOも有償SOと同様に会計上費用計上が求められる可能性が高い*6ので、信託型SOを利用すると、会社としてキャッシュアウト(給与の現金での支払い)を抑える効果は確かにあるものの、PLインパクトが読みにくい(PL上の費用が大きく膨らむ可能性がある)点がデメリットになるかもしれません。

(2023/5/29の説明会を視聴して追記)

説明会では、税制適格SOの権利行使価額を決定するにあたり基準となる「1株当たりの価額」として、今後は、取引相場のない株式の場合は、簿価純資産ベースでの評価額を認める旨の内容がありました。これにより、未上場であれば、税制適格SOであっても、相当低い価額を権利行使価額として設定することが可能になりそうです*7。

スタートアップにとっては大変望ましい変更だと思いますが、2点ほどコメントしておきたいと思います。

・普通株式の時価を下回る金額で権利行使価額を設定した場合、税制適格SOであったとしても、本源的価値が生じることになります。これにより、未上場企業であっても、株式報酬費用が発生することになり、PLインパクトが生じます。PL上どこまで費用計上が許容されるかを見極めつつ、権利行使価額を設定する必要が出てきそうです。

なお、会計処理上は普通株式ベースの時価の算定が必須となるため、監査法人が入っているフェーズであれば、(明らかに権利行使価額が普通株式ベースの時価を上回っている場合を除き)第三者評価機関に依頼して普通株式ベースの時価評価を行うことは避けられなくなると思われます。

・当該変更により、税制適格SOであっても権利行使価額を低く設定できることから、信託型SOの「行使価格を低いまま固定できる」というメリットは完全に意味を失ったようにも思われます。しかし、簿価純資産ベースでの権利行使価額の設定が認められるのは、あくまで未上場会社のみであり、上場後はこの評価方法は利用できません。

そのため、上場後も低い権利行使価額のSOを発行したい、というニーズがある場合には、信託型SOのメリットが存続する可能性はあるかもしれません*8。

おわりに

SNSの書き込みを見ると、「給与課税されて当然」という意見が多いことは率直に驚きでした。「信託型SO」の仕組み、特に信託設定時に課税が完了していることについて理解することなく、「信託型SOは違法な脱税スキームである」とする誹謗中傷に近い誤解も多く喧伝されてしまっているのは残念*9であり、世間のスタートアップに対する無理解の壁を改めて感じるとともに、スタートアップにおいて成功を収めた人に対する嫉妬のようなものも感じました*10。

国税庁の見解を見ると、政府としては、フォーマルな「税制適格SO」以外は認めない、という姿勢を打ち出しているようにも見えます。しかし、信託型SO自体は、数多くのスタートアップが成長する過程でそのスキームを支持し導入してきた実績があり、決して、違法な脱税スキームと呼ばれるものではないと思います。給与課税を強硬に(特に遡及適用を)進めると、いたずらに混乱を招くだけであるのは明白です。

「スタートアップは良く分からないものであり、SOなんてうさんくさい」といった世間の無理解の壁を壊し、スタートアップに優秀な人材を呼び込むために何をすべきか、という前向きな議論を、むしろ政府が主導すべきなのではないか、と個人的には思います。現政権はスタートアップ支援を目玉政策の一つにしているはずですが、その流れとの整合性も疑問です。

いずれにしても、私自身は直接の利害関係がありませんので、少し離れた立場から、今後の推移をスタートアップの片隅から見守っていきたいと思います。

*1:「法律の根拠に基づくことなしには、国家は租税を賦課・徴収することはできず、国民は租税の納付を要求されることはない」という原則。憲法30条及び84条に基づくとされます。

*2:800社超も導入されているのに、これまで一度も税務調査の対象にならなかったということでしょうか…?

*3:https://kotaeru-trust.co.jp/news/20230528/index.html

*4:正確には、SOの時価を算定して、その金額を会社に拠出します。SOの時価の算定は、第三者評価機関に依頼するのが一般的です。会社がSOを発行して、従業員等から資金調達するようなイメージです。

*5:なお、従来は有償SOの会計上の取扱いが不明確であり、PL上費用処理が不要である点がメリットの一つでしたが、実務対応報告第36号「従業員等に対して権利確定条件付き有償新株予約権を付与する取引に関する取扱い」が公表されたことに伴い、現在では上場企業であれば株式報酬費用として費用処理する必要があります。

*6:会計基準上、必ずしも明確ではないので、実際の会計処理は、監査法人と要相談になると思います。

*7:「信託型SO」による問題提起があったことにより、このような改正がなされたのだとすれば、仮に「信託型SO」がその役割を終えるのだとしても、十分意味があったといえるのかもしれません。

*8:もちろん、多額の会計上の費用計上および税制非適格になる点を許容すれば、上場後に低い権利行使価額でのSOを発行することは可能ですが、事前に信託型SOを設定しておく方が費用計上額は少なくて済むと考えられます。

*9:そもそも「信託型SO」は、創業者が安くない身銭を切って信託を設定して、従業員等に報いようとするスキームであり、少なくとスタートアップ側が「脱税」を意図している要素はないと思われます。

*10:実際には、スタートアップ全体は人手不足の状況であり、意欲のある人はウェルカムなので、嫉妬するくらいであればこの業界に飛び込んで大きな成功を目指してもらった方が双方ハッピーだと思うのですが。。。

経理マンが経験したスタートアップにおける資金調達

公認会計士や経理担当者はAccountingの専門家ではあるけれども、必ずしもFinance(資金調達)の専門家ではありません。しかし、Financeの専門家であるとみなされることが多いです。実際には、教科書的な一定の知識は持っていても、Financeの経験を積んでいる経理担当者や監査法人出身の会計士は少ないのではないかと思います。

スタートアップにおける資金調達については、なかなか書籍でも情報が得にくい部分があります。もちろん最近では、Noteなどで多くの情報が公開されていますが、教科書的で一般論の説明にとどまっているケースが多いです(それはそれで大変有用なのですが)。また、いわゆるSaaSビジネスを前提としたものがほとんどである印象です。

私自身もスタートアップに転職して初めての資金調達を経験しました。ここでは、資金調達の業務を始める前に知っておきたかったこと、あまり語られないけれども重要だと思われるポイントを、私がこれまで参考にした書籍からの引用を交えながら、ご紹介したいと思います*1。

本記事における引用元の書籍は以下の通りです。

磯崎 哲也著『増補改訂版 起業のエクイティ・ファイナンス』(ダイヤモンド社)*2

中村 幸一郎著『スタートアップ投資のセオリー』(ダイヤモンド社)

スタートアップの資金調達業務に携わる方はいずれも必読だと思います。興味のある方は是非ご一読ください。

誰から調達するか

株式を発行して資金調達することの意味

これは当たり前すぎるためか、あまり語られることがないように思うのですが、資金調達において誰からお金を調達するかは何よりも重要です。なぜなら、お金を出して株式を発行してくれる投資家は、株主となるわけですが、株主は「身内」であり「仲間」だからです。

『増補改訂版 起業のエクイティ・ファイナンス』p62-63

銀行からの融資等の負債は別名「他人資本」と呼ばれるように、あくまで「他人」からの資金調達です。…(中略)…しかし株式は違います。…(中略)…

株式で調達した資金は「自己資本」と呼ばれるとおり、株式を持っている株主は「身内(仲間)」なのです。逆に株式は、単に「資金を調達する手段」ではなく、「仲間を増やす手段」でもあります。このため、「どういう仲間にどのくらい株式を渡すか」(資本政策)を考えなければいけないものでもあるのです。

特に未上場のスタートアップにとって、株式による資金調達というのは、「仲間探し」という意味合いが非常に大きいのです。

正直、私が初めて資金調達を担当するとき、このあたりの意識がまったくなく、お金を出してもらえるなら誰でもウェルカム、くらいの軽い感覚で考えていました*3。しかし、実際にはアプローチする投資家について最初にしっかり考えておくことが極めて重要です。

ちなみに、通常、資金調達において数十の投資家にアプローチすることになると思います。この苦労を味わうと、上場して資金調達が容易にできるようになる、という点がIPOを目指す大きな理由になることが身をもって実感できます。

なお、50以上の投資家にアプローチすると、金融商品取引法上の「公募」に該当し、有価証券届出書の提出が必要となってしまうため、実務上、アプローチ先が50以上とならないよう注意する必要があります*4。

VCと事業会社、CVCの相違

スタートアップに対する資金の出し手は、個人のエンジェル投資家を除けば、基本的には、ベンチャーキャピタル(VC)か事業会社となります。しかし、この両者は出資の目的が異なるため、バリュエーション(詳しくは後述しますが、要するに出資する際の株価のこと)への考え方が大きく異なることがあります。

一言で言えば、VCは純投資が目的ですが、事業会社の場合はストラテジックな(戦略的)投資となり、事業シナジーを求めるため、バリュエーションにはそこまでこだわらない傾向があります。つまり、事業会社であれば、多少高い株価でもシナジーを説明できれば出資してもらえる可能性が高まります。

なお、事業会社が運営するVCであるCVC(コーポレートVC)も数多く存在しますが、これは事業会社寄りのCVCから、VC寄りのCVCまで幅広く存在します。事業シナジーを重視するCVCからの出資であれば、事業会社からの出資とほぼ同じと考えて良いと思います。一方、たとえば大手金融機関が抱えるCVCなど、母体の会社以外がLP*5として出資しているCVCは、純粋に純投資としてリターンを追求するため、通常のVCと同じだと考えて良いと思います。

これは私見ですが、可能であれば、VCよりも事業会社から調達した方が良いと思います。なぜなら、VCはIPO直後に株式を売却してキャピタルゲインを得ることを主目的にしています*6が、事業会社はそうではなく、上場後も「仲間」として共に事業を進めてくれるパートナーになると考えられるためです*7。

とは言え、以下のような指摘もあるのでご紹介しておきます。大手企業からスタートアップが出資を受けることは私自身は非常にポジティブだと考えていますが、一方で、ストラテジックな投資であっても、あくまで純投資でも説明できるロジック(=事業計画)をきちんと準備しておくことが重要ということではないかと思います。

ではなぜ、金銭的リターンを求めない資金提供が増えることは課題なのか。朝倉氏は「いろいろなところで歪みを生むからです」という。

「たとえば、未上場のスタートアップに対する企業評価(バリュエーション)が歪みます。仮に事業シナジーや公的な色彩の資金によって資金調達に成功し、評価が上がっていったとします。しかし、その後上場したときに市場が見るのは、事業シナジーや公的な資金よりも、その企業の成長性です。すると、これまでの評価は妥当ではないと判断され株価が下がるケースが出てしまうのです」

そうしてスタートアップが上場後に株価を大きく下げるケースが続くと、投資家の印象は悪くなることも。結果、「スタートアップが世の中に信任されない」と朝倉氏は指摘する。

バリュエーションの手法と考え方

バリュエーションとは、要するに企業価値評価のことです。上場会社と違い、目に見える株価がないスタートアップにとって、いくらの株価で調達するかは非常に重要なポイントとなります。

世の中にバリュエーション手法は色々ありますが、上場企業で一般に使われるDCF法は、スタートアップ業界ではあまり利用されないようです。以下、引用します。

『ベンチャーキャピタルの実務』p87-88

インカムアプローチのDCF(割引キャッシュフロー)法は、特にM&Aの現場でよく用いられる。しかしスタートアップの場合、3年後、5年後の収益を精緻に予測することは難しく、また割引率の設定も容易ではない。アップサイドシナリオ、ダウンサイドシナリオのどちらであれ、将来の事業計画・キャッシュフローに対する不確実性は高いので、そもそも各年の精緻な経営指標の予測も現実的とは言い難い。そのためVCでは、マーケットアプローチの1つである類似企業比較法を使用することが多い。…(中略)…

なお、アーリー・ステージの投資では多くのスタートアップが急成長する前であり、投資を実行するタイミング(入口)では、上記計算の基礎となるに足る経営指標の実績を有していない。したがって、類似企業比較法を使って算定するのは、上場の時などあくまで将来の売却時(出口)のバリュエーション(=エグジットバリュエーション)である。

具体的には、事業計画から上場時点での時価総額を類似企業比較法を用いて推計し、そこから一定の割引率(アーリー~ミドルのフェーズであれば40~60%程度)で割り引いて、現時点のバリュエーションを算定する、といったことが行われます。

とは言え、上記はあくまで理論上の話です。投資家との交渉の理論武装として、当然に準備しておくべきものですが、最終的には相対の交渉で株価が決まる、という点を忘れてはいけません。この意味で、いわゆる「市況」というものが非常に重要になります。

「市況」が悪いと、上場している類似企業の株価が下がるため、類似企業比較法を用いた場合のバリュエーションの評価額が下がることに加え、需要と供給のバランスが悪化して交渉においても不利になるため、資金調達を目指すスタートアップにとっては大きな痛手となります。

『ベンチャーキャピタルの実務』p89

エントリーバリュエーションについては、上述の通り、足元の経営指標を用いた算定を行うことが難しい。そのため、必ずしも定量的に分析されたバリュエーションのみに基づいて投資が行われているわけではなく、スタートアップとVC(投資家)の間で相対での交渉を経て価格が決まる性質のものである。すなわち、エントリーバリュエーションについては、実質的には需要と供給の均衡点で決定される。

種類株式の活用

種類株式の意義

種類株式は、その存在を知識として知っていても、スタートアップ界隈などで実際に使われている場面に遭遇しないと、なかなかとっつきにくいものだと思います。

スタートアップにおいては、基本的には、残余財産の優先分配権が付いた優先株式を使うことになります。これにより、投資家はリスクを大幅に軽減できるため、結果として高いバリュエーションでの資金調達が可能となります。詳しくは書籍を読んでいただく必要がありますが、エッセンスのみ、以下に例を挙げて説明します。

具体的には、スタートアップの経営が行き詰まり、投資した際のバリュエーションよりも、大幅に低い金額でM&Aがされるようなケースを想定します。この場合、残余財産の優先分配権(厳密にはみなし清算条項)が付いた優先株式で投資していると、M&Aの対価が優先株主に優先して分配されるのです。これにより、投資家にとっては高いバリュエーションで投資をしたとしてもリスクがヘッジされることになります。以下、引用します。

『増補改訂版 起業のエクイティ・ファイナンス』p139

将来本当にこのスタートアップが500億円の価値になるのだとしたら、仮にpre17億円で3億円を投資してpost20億円としても25倍にもなりますから、投資家は大いに儲かります。

そして、残余財産優先分配額が「1倍」でのフル参加型の場合、仮に将来5億円でしか売却できなくても、投資家は投資した3億円を先に回収できますし、さらに「参加」分として株式数に比例して3,000万円分の分配も受けられるわけです。

種類株式のバリュエーション

実は、優先株式の株価をベースで計算された時価総額にはあまり意味はありません。再び引用します。

『増補改訂版 起業のエクイティ・ファイナンス』p140

普通株式と優先株式が混在する場合の「pre」や「post」のvaluationは、「今それだけの価値が確実にある」ということではなく、将来上場して、すべての株式が普通株式になった場合に、その持分比率で分け合いましょうといった意味でしかありません。

これは非常に重要なポイントですが、理解していない人が多いように思います。最近でこそ、未上場スタートアップの時価総額ランキングがあまり重要視されなくなってきていますが*8、優先株式ベースでの評価額というのはほとんど意味がありません。もし普通株式ベースで評価すれば、その半分以下になると考えておいて良いでしょう*9。

以下の記事も参考になります。ここでも言及されている通り、種類株式の本質について、あまり理解が広まっていない状況です。VCはスタートアップ・ファイナンスのプロのはずですが、どこまで認識しているのか、私も正直良く分かりません。類似企業比較法と高い割引率の組み合わせで、普通株式ベースでバリュエーションを計算するロジックを組んでいるのであれば、種類株式にすれば株価をそこから2倍くらいにしても本来は問題ないはずなのですが、、そのような議論は理論上は正しくても、現場では通用しないようです*10。

根本的な話として、普通株と優先株の価値の違いにも留意すべきだと思います。スタートアップのバリュエーションは慣習的に直近のラウンドの株価をもとに算出されますが、昨今のベンチャーファイナンスでは、得てして優先株が活用されています。

普通株と優先株とは、本来価値が異なるため価格差があるはずです。にもかかわらず、直近ラウンドの優先株の価格をベースにし、普通株式も含めた全発行株数と掛け算することで、その会社全体のバリュエーションを測るような慣習には疑問を覚えます。

例えば、時折目にする「ユニコーンリスト」や「バリュエーションランキング」といった類のリストに掲載されいてる数字ですね。あくまで便宜的な試算方法を基にした表面上の数値にすぎません。

グローバルスタンダードとの相違

残余財産分配権の優先分配権について、日本では「1倍・参加型」が主流ですが、本場の米国では異なるようです。ここでは詳細な記載は割愛しますが、日本のスタンダードが、グローバルスタンダードとは異なっているということは、日本のVCの言い分を鵜吞みにせず交渉するためにも、頭の中に入れておいても良いと思います。

『スタートアップ投資のセオリー』p125

「参加型」は、優先分配後に残った財産の分配にも参加できるタイプです。いわば二重取りで、列の最初に並んでお金を受け取った後、もう一度列に並んでお金を受け取ります。米国のVCが参加型を出資の条件とすることはまずありません。「1倍・非参加型」が米国VCのスタンダードです。

一方、日本では「1倍以上・参加型」がスタンダードとなっています。また、優先分配権の倍率を投資額の1倍ではなく、2倍や3倍に設定するケースも散見されます。…(中略)…複数のVCが一丸となって粘り強くスタートアップを支援し、ビッグカンパニーにするというインセンティブが日本にはありません。早々と資金を回収し、少し儲かればいいといったリスク回避的な投資家の都合が優先されかねない習慣です。

株主間契約の条件

スタートアップにおいては、出資を受けるにあたり、通常「株主間契約」を締結します。スタートアップ界隈においては、標準的なプラクティスになりつつあると思われます。

通常、「株主間契約」では、何らかの方法で株主が経営に関与できるための条項が定められています。具体的には「取締役派遣権」「オブザーバー参加権」などと呼ばれるものですが、これは各々のスタートアップによって権利付与条件が大きく異なるとともに、慎重な判断が必要になる項目になります。

『増補改訂版 起業のエクイティ・ファイナンス』p193

「会社の成長速度は、取締役会等に出席する人数に反比例する」という法則があるように思えますので、特にシリーズB以降、オブザーバーや取締役会出席者の数がどうなるかについては、最大限の注意を払う必要があります。

取締役会等に、ぞろぞろと大人数がいると、出席者は、経営陣やそのオブザーバーに気をつかって、言いたいことをストレートに言えないことが増えてきます。…(中略)…

早期から、「戦略的なディスカッションをする場」としての取締役会等と、「株主への報告会」は、面倒でも分けて運営することを前提とした(引用者注:株主間)契約の設計にしておくことを強くおすすめします。

一般論として、スタートアップ側としては「取締役派遣権」「オブザーバー参加権」は極力付与しない方向で交渉するべきでしょう。本当に経営に有用な人がもしいるのであれば、それは逆にこちらから頼み込んで社外取締役としての参画をお願いするべきです。

この点、グローバルスタンダードの観点から、役に立つ内容を引用します。

『スタートアップ投資のセオリー』p178-179

VCに求められるもう1つの重要な資質は、スタートアップの成長に対して投資家として適切なサポートをすることです。一般的なケースは、そのスタートアップのボードメンバー(社外取締役)になり、経営陣が望むサポートを提供し、経営に関するアドバイスをします。

社外取締役といっても、かなり具体性のある付加価値をスタートアップ経営陣から暗に求められます。ボードメンバーとしての成果はしっかりと見られ、業界に伝播します。経営課題を深く理解し、ボードメンバーとして信頼を得れば、経営の一員として重宝されるようになります。…(中略)…ボードメンバーになるかどうかは、出資比率で決まるわけではなく、スタートアップやほかのVCの要望によるのです。…(中略)…

ボードメンバーの席は、決して投資金額に対する見返りではないし、また、スタートアップをモニタリングするための席でもありません。したがって、経営情報を受け取るための地位でもないのです。日本では、経験が薄い人材がボードメンバーとしてVCから送り込まれるケースがあり、場合によっては出資額に応じて「オブザーバー」として取締役会の議論を無言でモニターする人が送り込まれることもあります。

ボードメンバーとしての基礎ができていなければ、取締役会の場で細かな数字のチェックばかりしたり、自らの上司に提出するレポート作成のために追加で資料を求めたりといった、一般的な作法から見ると非常に奇異に映るような振る舞いをしかねません。

実際には、「これだけの金額を出資していただくと、持分割合が〇%を超えるので、取締役を派遣することができます」などと、「取締役派遣権」のボーダーを出資交渉に利用する、といったことが行われるわけですが*11、本筋から言うと、このような交渉はナンセンスであり、スタートアップ側の姿勢としては望ましくないことを認識しておくべきでしょう。

(補論)上場時に目指す時価総額について

最後に、資金調達とは直接関係しませんが、IPOに関するトピックとして、上場時に目指すべき時価総額の水準について、簡単に記載しておきたいと思います。

『増補改訂版 起業のエクイティ・ファイナンス』p23

機関投資家が株式を持ってくれるかどうか、つまり、時価総額数百億円後半のあたりに、上場後の企業が成長しやすいかどうかのファイナンス的な「分水嶺」があるのです。…(中略)…

IPOが大型化していけば、小型の企業は、市場から見向きもされなくなって上場できなくなっていくと考えます。

ということで、個人的には、VCから資金を調達するのであれば、500億円以上の企業価値になって上場することを目指すのが、オススメです。

ここでは、理想的には、IPO時の時価総額は最低でも500億円を目指すのが理想といわれています。確かにその通りだと思いますが、IPOに詳しい方であればご存知の通り、実際のIPO時の時価総額は大多数が100億円にも満たない水準となっています。そして、一般的には、時価総額100億円前後のスタートアップは大きく成長することが難しいと言われています*12。

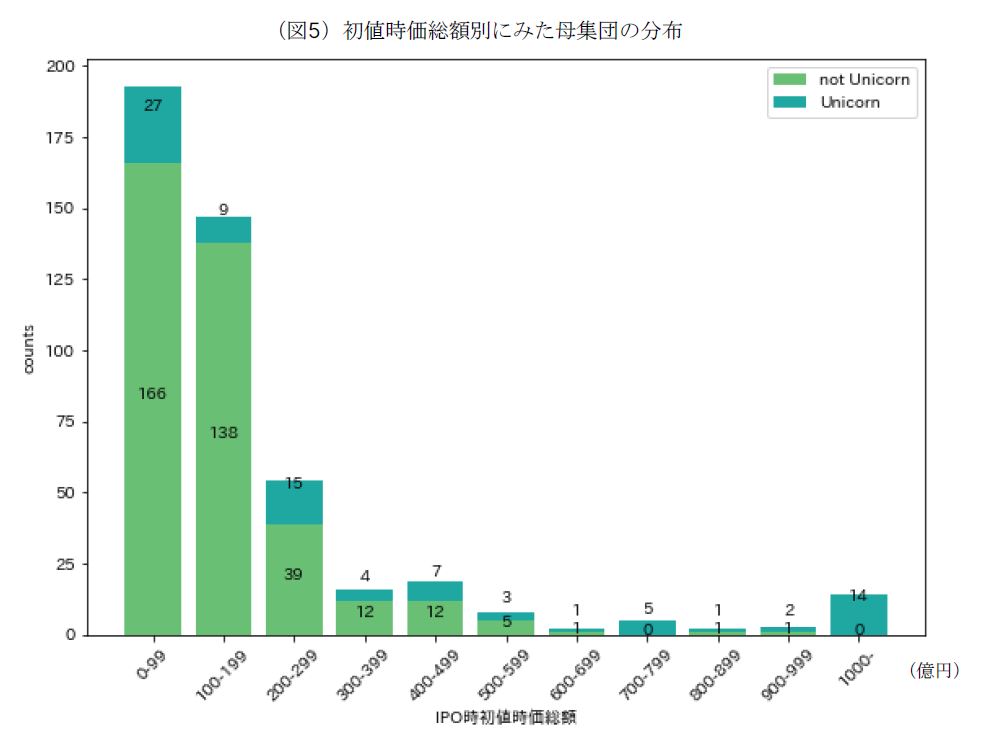

これに関連して、スタートアップのデータベースINITIALを運営する株式会社ユーザベースが、経済産業省からの委託を受けて作成した『スタートアップ企業の上場後の成長に関する実態調査報告書』(以下、当報告書という)という大変興味深い調査結果があります。

当報告書には興味深いデータが数多く収録されているのですが、その中から、2013年以降にIPOした企業の初値時価総額別の母集団分布を以下に引用します。この図では、「ユニコーン化した企業」*13とそれ以外の企業の割合も示されています。

これを見ると、IPOを実現した会社のうち、4割超の会社で初値時価総額が100億円未満、7割超の会社で初値時価総額が200億円未満であることがわかります。大多数が小粒上場だと言われてもやむを得ない状況です。

さらに、IPO母集団の大部分を占める初値時価総額が200億円未満の会社で、その後「ユニコーン化」した(時価総額が一度でも1,000億円に達した)企業は、わずか1割程度しかないということがわかります。要するに、初値時価総額が最低200億円は無いと、9割の確率でその後の大きな成長が見込めない、と言えます。

このグラフから明らかな通り、実際には、100億円未満の時価総額で上場している会社が非常に多いですが、すでにその時点で大きく成長する可能性は閉ざされているわけです。これでは創業者が利益を得るためだけの「上場ゴール」と揶揄されてもやむを得ないと思いますし、東証としても、長期間にわたって時価総額が100億円を上回らないような会社は上場廃止にする等、新陳代謝を激しくしていく必要があるのではないか、と思わされます*14。

このデータから得られる戒めとして、(時価総額500億円は少しハードルが高いものの)将来的な成長を目指すのであれば、最低でも時価総額200億円は目指して上場計画・事業計画を作成する必要があるのではないか、と個人的には考えています。この点については、これだけで1つのエントリーになりそうなので、また機会があればまとめて書きたいと思います。

*1:なお、本記事では銀行からの融資については割愛し、あくまで株式による資金調達であるエクイティ・ファイナンスのみを対象としています。

*2:この本はどちらかといえば中上級者向けとなります。スタートアップ界隈に始めて飛び込む方は、同著者の『起業のファイナンス』を先に読むことを強くおススメします。これはファイナンス関係者のみならず、スタートアップに関わる人全てがリテラシーとして読んでおいてよい本だと思います。

*3:会社のホームページ経由でVCからコンタクトが複数あったため、彼らにアプローチすれば大丈夫だろう、と安直に考えていました。

*4:有価証券届出書の提出はあまりに煩雑なため、ほとんどのスタートアップにとっては現実的に不可能であり、この時点でIPOはできなくなってしまいます。

*5:VC(ファンド)に出資する有限責任組合員(Limited Partner)のことであり、ファンドの運営に出資額を限度としてのみ責任を負います。

*6:もちろんそうではないVCも存在しますが、少なくとも日本のVCの大多数は、IPO時のキャピタルゲインの獲得を目的に投資活動を行っていると思います。

*7:もちろん、バリュエーションについてうるさく言わない事業会社の方がスタートアップにとってはありがたいという現実的な理由もあります。

*8:詳細は割愛しますが、ADVASA社の事例による影響だと思われます。

*9:実際に私も専門の業者に鑑定評価を依頼した結果、普通株式ベースの評価は半額以下となりました。この程度が相場のようです。

*10:逆に、個人的な感覚として、種類株式でリスクを十分にヘッジしているにもかかわらず、とてつもなく高い収益率=割引率を求めてくる投資家は、あまりに強欲に過ぎるのではないか、と思うこともあります。

*11:私も実際にこのようなやり取りを経験しています。

*12:後述の『スタートアップ企業の上場後の成長に関する実態調査報告書』p7より。

*13:当報告書では、「上場後に一度でも時価総額1000億円に達した企業」のことを「ユニコーン化した企業」と表現しています。「ユニコーン化した企業」は、その後失速している企業も含まれる可能性はあるものの、少なくともIPOにより成長した企業だと言えるでしょう。

*14:私自身、IPOの経験もないのに、偉そうなことを書いて恐縮です。もちろん、時価総額が会社の価値の全てではなく、時価総額が低い会社が上場する意義を全否定はできません。一方で自信満々にIPO経歴について開陳する人の会社の業績を見てみると、時価総額50億円未満の小粒案件であることがわかり、残念な気持ちになることもあります。

上場企業の経理マンがスタートアップに転職して感じたこと

GWということで、久しぶりのBlog投稿となります。

上場企業の経理担当者が未上場のスタートアップに転職すると、業務範囲が大幅に広がります。もちろん、経理として月次決算なども担当しますが、その割合は全業務の1割にも満たない程度でしょう*1。上場企業の経理担当者は、決算や開示などの定型業務*2が全業務の7~8割程度を占めると考えられますので、これは非常に大きな変化だと言えます。

私自身、上場企業から未上場のスタートアップに転職して、仕事の内容や進め方が大きく変わりましたが、その中で特に強く感じた点を3つ、以下に記載したいと思います。これまで上場会社における経験しかない会計士や経理担当者の方が、スタートアップ業界に飛び込む際に、参考にしていただければと思います。

予定調和的な仕事から先が見えない仕事へ

監査法人での監査業務や、上場企業での決算業務は、確かに大変ですが、スケジュールが決まっており、基本的には頑張れば終わるものです。たとえば監査業務は、繁忙期は非常に大変ですが、「時間が来れば必ず終わる」とよく言われたものです*3。これらは、ある意味「予定調和的な仕事」と言えるでしょう。

しかし、スタートアップのような不確実な環境においては、「先が見えない仕事」が多いです。経理担当者が携わる可能性のある「先が見えない仕事」として典型的なものは、ファイナンス(資金調達)業務でしょう。いつまでにいくら調達するか、目標を決めてスタートするわけですが、投資家にアプローチしても必ずしも出資してくれるわけではありません。むしろ実際に出資してもらえる割合は、アプローチした投資家のうちの1割にも満たないくらいかもしれません。

多くの投資家にアプローチしても、なかなか交渉が前に進まず、時間だけが過ぎていく*4。しかし、足元のキャッシュ残高とバーンレート*5を考慮すると、残された時間は半年もない。。。多くのスタートアップは、そんな状況の中で試行錯誤を繰り返しながら資金調達を行っていると思います。

確かに、ビジネスマンにとっては、商談とは先が見えないものですし、特に新規事業立ち上げなどを経験している人にとっては先が見えないことが当たり前かもしれませんが、経理担当者にとってはその「当たり前」が非常に新鮮な経験でした。

監査業務や決算業務は大変だけれども、頑張れば終わります。しかし、資金調達のような業務は、ただがむしゃらに頑張ったから終わるわけではなく、成果が出るわけでもありません。常に投資家へのアプローチ方法や事業計画の前提を見直し、より良い方法を試行錯誤で見つけ出す必要があります。スタートアップでは、このような「先が見えない仕事」への取り組み方を身に付ける必要があります。

専門性ではなく交渉による合意形成へ

監査法人や上場企業の経理担当者には、実はあまり交渉スキルが求められません。会計基準のような「正しい基準」が存在し、基本的にはこの基準に基づく専門性を頼りに判断することになるため、グレーゾーンは存在するものの、白黒をつけやすいケースが多いと思います。確かに、監査人が会社の実態を形式的にしか判断しないため会社と監査人との議論が平行線になるシチュエーションもあり得ますが、専門性をバックグラウンドにして、同じ土俵で議論し、相手を説得できるため、比較的容易に落としどころを見つけやすいと考えられます。

しかし、通常のビジネスの交渉においては、会計基準のような明確な拠り所は存在しません。ビジネスマンにとっては当たり前のことかもしれませんが、経理担当者にとっては、このような拠り所のない交渉が苦手分野であると感じられます。

このことは社内の意思決定においても同様です。スタートアップにおいては社内ルールが確立しておらず、また経営における「正しい基準」というものは一般的には存在しないため(何々をしてはいけない、というルールは多数ありますが)、専門性をバックグラウンドにして相手を説得するという方法は基本的に使えません。そのため、スタートアップにおいては交渉を軸にした合意形成により、仕事を前に進めていく必要があります。

ちなみに、交渉に関する本は世の中にたくさん出ていますが、私が実際に読んで参考とさせていただいた本を以下に2冊だけご紹介します。

正確性よりもコミュニケーションの重視

経理担当者は「正確」であることを最優先に考えます。1円単位にまでこだわる経理担当者は、一般的に良い経理担当者だと言えるでしょう*6。「正確」であるということは、一つ一つの会計処理に対して「誠実」とも言えるかもしれません。いずれにしても、素晴らしい特性であるのは間違いないわけですが、一方、スタートアップにおいては、正確性よりも、相手にどう伝わるかということをより重視することが求められる場面が多いです。

最新の会計基準に基づく開示などは、非常に難解であり、はっきり言って会計の専門家であっても読み解くのが難しいと思われるケースが多いです(IFRSに基づく開示がその典型です)。しかし、開示書類などは、たとえ分かりにくくても、正しい基準に沿って作成されていれば問題はなく、理解できないのは読み手の技量(決算書を読み解くスキル)不足だと主張することができます。

このようなスタンスでも、監査法人や上場会社で仕事をする場合など、仕事をする相手が会計の専門家ばかりであれば、あまり問題にはならないかもしれません。しかし、スタートアップの場合、会計に詳しい人間は自分一人(もしくはごく少数)、ということが当然に起こりうるわけです。このような状況では、正確でありさえすれば良い、というわけではないことを意識する必要があります。もちろん、虚偽の説明は論外ですが、会計や法律を専門としない人たち(典型的には創業者社長などの経営陣)を相手に、本質のみを伝えることを意識する必要があります。そもそも、一般的なコミュニケーションにおいては、相手に伝わらないのは、伝える側の伝え方が悪いと考えるべきなのです。

とは言え、原則論のみを伝えようとしても、「…とは言いましたが実は例外があり、たとえばこういうケースでは…」と、どうしても正確に伝えたくなってしまうのが経理担当者の性分かもしれません。たとえば、税制適格SO(ストックオプション)について説明する場合、「権利行使時には課税されない」というのは原則として正しいですが、「行使価額が年間1,200万円を超える場合には、税制適格の要件を満たさなくなるので、原則通り課税される…」等々の例外があり、ここまで説明するかどうかは、その時々の状況に応じて判断すべきものでしょう。

いずれにしても、会計士や上場会社の経理担当者など、専門家同士で仕事を進めることに慣れている場合、「正確に説明しているのだから、こちらは正しい。理解できないのは相手の勉強不足なので、相手が悪い」という考え方をしてしまいがちなので、この考え方はスタートアップにおいては修正していくべきだと考えられます。「独りよがりな専門家」とならないよう、注意が必要です。

おわりに

約1年半前のエントリーにて、「経理マンであっても、計数面での管理を通じて、会社の企業価値の向上に貢献していくという強い意志、もしくは覚悟のようなものが求められている」と書きました。この認識は今もまったく変わりません。一言で言えば、経理担当者であっても、当然に経営レベルの視座での業務遂行が求められるわけです。今回は、もう少し具体的に、スタートアップに飛び込んだ自分の経験を踏まえ、仕事を進めるうえで、自分の中で大きく変わったと感じる3つの考え方を紹介させていただきました。

最後は、いま流行りのChatGPT(GPT-4)さんに、以下のようにまとめてもらいました。

不確実性への対応力向上:スタートアップでは、不確実な環境の中で業務に取り組むことが多く、柔軟な思考や試行錯誤を通じて問題解決能力を養います。

交渉力の獲得:会計基準に基づく専門性が前面に出る経理業務とは異なり、スタートアップの環境では、交渉スキルを身につけることが重要です。これは、社内外の意思決定においても役立ちます。

コミュニケーションスキルの向上:スタートアップでは、正確性とわかりやすさのバランスを見極め、相手に適切に情報を伝えるコミュニケーションスキルが求められます。

スタートアップへの転職は、経理担当者に新たなスキルや視点をもたらす機会となります。これらの変化を経験し、学びを積み重ねることで、より幅広いビジネスシーンで活躍できる力を身につけることができるでしょう。経理担当者にとって、スタートアップは新たなキャリアパスを切り開く場として、大変魅力的な選択肢となります。

*1:もちろんスタートアップのフェーズにもよりますが、ここではまだ会計監査が始まっていない、いわゆるN-3期以前のフェーズを想定しています。

*2:決して単なるルーティンという意味ではありませんが、ここでは分かりやすく「定型」と表現しています。

*3:もちろん終わらないケースもありますが、それは上場廃止の可能性があるなど、非常に大きな事件が起きた場合のみに限られており、通常であれば遭遇することはありません。

*4:たとえば、NDAの締結までは持ち込んだものの、その後具体的な進展がない、というのは良くあるケースだと思います。

*5:企業が1ヶ月あたりどのくらいコストを費やしているのかを表す指標であり、日本語では「資金燃焼率」と言います。

*6:もちろん会計の世界には重要性という概念がありますが、監査人ならともかく、経理担当者が重要性の概念を多用するのは本来は望ましくないと思います。

転職して半年間を振り返って

スタートアップに転職して約半年が経過しました。転職後はほとんどBlogを更新できていませんでしたが、2021年を終えるにあたり、簡単に半年間の振り返りを記載しておきたいと思います。

総括

上場会社の経理マンから未上場スタートアップの経理マンへの転職をしましたが、全体的な感想としては、思いのほかギャップが大きかったです。

具体的には、カルチャーの違いもありますが、やはり業務領域の広さが違います。スタートアップは(フェーズにもよるとは思いますが)一般に管理部門が手薄なため、経理マンとしての採用であっても、経理のみならず、経営企画、人事、労務、総務等の他領域についても対応が求められることがあります。上場会社であれば、経理部員が経理関連以外の業務を行うことはほとんど考えられないでしょう。この状況を楽しめるかどうか、また、自分のキャリアにとってプラスになると考えられるかどうかが、未上場スタートアップへの転職が成功するかどうかの一つのポイントになりそうです。

個人的には、管理部門全体を見渡せることに対して充実感が大きい一方、会計の専門知識を使わなくなり強みがさび付いてしまうのではないか*1、また専門性を発揮できていないことにより会社に十分貢献できていないのではないか*2、といった不安を感じることがありました。

来年に向けた反省ポイント

自分自身の反省を踏まえて、来年に向けて、思いつくままに3つのポイントを備忘として記載しておきたいと思います。いずれも頭では理解していても、実践するのがなかなか難しかった内容になります。

1.形式ではなく実質を考える

上場会社の経理マンをしていると、まずは資料が形式的に充足しているかどうか、整合性が取れているかを第一に考える癖がついてしまうように思います(これは監査人も同様です)。形式より実質、と頭では分かっていても、ミスの許されない開示書類の作成に追われていると、どうしても形式重視が体に染みついてしまうのでしょう。これは必ずしも悪いことではないのですが、どうしても官僚的な仕事になってしまい、スタートアップのスピード感や期待感とは必ずしも相容れない部分があるように思います。

2.もう一歩踏み込む

上場会社の経理マンの第一の目標は、過去の事象を会計処理に落とし込んで、適切な財務諸表を作成することです。このために、客観的であろうとして、つい一歩引いてしまう癖がついている気がします(これも監査人と同様です)。もちろん上場会社の経理マンであれば、役員や他部門から意見を求められる機会もあるとは思いますが、スタートアップであれば、まさに経理マンが財布の紐を握るわけですから、どこに限られた資金を投下すべきか、経営判断に踏み込んで意見することが求められます。より意思決定に近いポジションで仕事をする必要があるとも言えます。

3.職業的懐疑心を発揮する

これは経理マンというよりは、監査人の視点になりますが、「職業的懐疑心」*3の発揮が特に重要になります。たとえば、経営者が作った予算計画が、本当に実現可能性があるのか、現有リソース、タイムラインで実行できるのか。ビジネスの知見が乏しい経理マンであっても、職業的懐疑心を発揮して、より良い計画策定に貢献することが求められます。

来年に向けて

スタートアップに転職して、担当領域・責任範囲が広くなった以上、経理マンであっても、計数面での管理を通じて、会社の企業価値の向上に貢献していくという強い意志、もしくは覚悟のようなものが求められていると感じました*4。このあたりが来年の課題になると思っています。

転職してからは、職場環境に慣れることを優先して、まとまってインプットする時間を確保できていませんでしたが、来年は意識的に時間を確保して、興味深かった内容についてはこのBlogでも公開していければと考えています。

それでは最後になりましたが、皆さま良いお年をお迎えください。来年も引き続きよろしくお願いいたします。

転職のご報告

先日、上場企業の経理マンから、未上場スタートアップの経理マンに転職しました。転職活動や、転職後のバタバタもあり、なかなかブログを更新できていませんでしたが、また落ち着いた頃に投稿を再開したいと思います。

転職してからまだわずかな期間しか経ってはいませんが、上場企業から未上場企業への転職は、思った以上に環境の変化が激しいです。もちろん、頭では十分理解していたつもりだったのですが、大きな環境の変化は、それがいかに前向きのものであっても、年を重ねるほどストレスが大きくなることを実感しています*1。前職の上場企業も規模が小さく、大企業と比べて未整備な点が多いと感じていましたが、今から思い返せば、非常にきちんとした会社だったように思います(笑)

転職先の会社は、通常の未上場スタートアップの例に漏れず管理部門がきわめて脆弱ですので、経理マンとはいえ、業務範囲の幅はかなり広くなりました。早くキャッチアップするとともに、会計・税務のみならず企業経営全般の知識を身に付けて*2、経営参謀的なポジションの経理マンを目指していきたいと思います。

のれんは償却すべきか?

この記事は主に以下の方に向けて書かれています。

のれんを巡る会計処理について興味のある方

なぜIFRSではのれんを償却しなくて良いのに、日本基準では償却しなければならないのか、納得できない方

この記事には以下の内容が書かれています。

のれんは償却すべきか、という有名な論点について、IFRS、日本基準それぞれの考え方を説明しています

取得したのれんが自己創設のれんに置き換わることはIFRSも認めており、IFRSは「超過収益力が減価していない」からのれんを償却しないわけではありません

「のれんの効果の及ぶ期間と減価パターンが予測不可能であり、償却計算が恣意的にならざるを得ない」という点をどれだけ重視するかが、IFRSと日本基準の見解の相違のポイントであり、IFRSは恣意的な計算であるため有用性がない、日本基準は投資回収計算の観点から恣意的な計算であっても十分に合理性がある、と考えます

高く買ったのれん部分を投資回収計算から外していい、という理屈はなく、個人的な見解として、のれんは償却すべきであると結論付けています

のれんを償却すべきかどうか。会計上の非常に大きな論点の一つであり、日本基準とIFRS(およびUS-GAAP)との最も主要なGAAP差異でもあります。

ご存知のとおり、日本基準ではのれんを償却し、IFRS(およびUS-GAAP)では償却しません。この古くて新しい論点について、少し考えてみたいと思います。

のれん償却を巡る最近の動向

国際会計基準審議会(IASB)が、2020年3月にディスカッション・ペーパー(DP)「企業結合―開示,のれんおよび減損」を公表しました(2020年12月末にコメント募集終了)。

IASBは、「減損のみモデルを維持し,償却は再導入しない」との予備的見解を示していますが、償却の再導入を支持するボードメンバーも一定数いたため、広く意見を求めることになった経緯があります。このIFRSにおける「のれん償却の再検討」については、日経新聞などにも関連記事が掲載されましたので、記憶にある方もいらっしゃると思います。

経営財務の2021年1月18日付の記事「IASB 減損と償却の両論を併記した意見も のれんDPへのコメント出揃う」によると、昨年末までに寄せられたコメントは計182件であり、「減損か、償却か」という点に関して,のれんの償却再導入を求めるコメントは日本のみならず、ドイツやスウェーデン、香港などからも寄せられたそうです。もちろん減損のみモデルを支持する意見も多く、今後どうなるかは見通せない状況のようです。

のれん償却に対する一般的な見解

ここでは、のれん償却についての一般的な見解について、ご紹介します。ASBJなど日本の会計団体は、基本的に「のれんは償却すべき」とのスタンスですが、もちろん経済界からは反対の声も多く、のれんを償却したくないからIFRSを採用している会社も(公言しているかどうかはともかく)数多く存在しています。

まずは実務家の立場で、どのような意見があるのか、対照的な二つの事例を取り上げたいと思います。

のれん償却に反対の意見

偶然見掛けた、とあるIFRS導入企業のコーポレートブログが非常に分かりやすかったので、こちらを参考にしたいと思います。

主な主張をまとめてみると、以下の通りです。

証券会社でM&Aを手掛ける投資銀行部門、及びベンチャーキャピタルも、日本基準で義務付けられているのれん償却がグローバル企業と比較して日本企業のM&Aが増加しない一因になっている、と主張している。

いずれも、のれんの償却に反対する立場として、よく聞かれる意見であると思います。

のれん償却に賛成の意見

一方、逆の立場の実務家で、のれんは償却すべきという意見をご紹介します。こちらも偶然見掛けた会計事務所のブログになります。

会計監査の実務家として、のれんの償却に賛成するコメントです。理由として、実務上、減損テストする前から(減損しないという)結論がほぼ決まっているから、という点が挙げられています。将来の見積り数値は容易に操作可能であり、いくら毎年減損テストをして、監査を受けているといっても、所詮は出来レースに過ぎないというわけです。

そこで監査現場で何が起きるかというと、達成できそうにない将来利益計画でも、「なんとか行けそうだ」というレベルまで理由付けをするという作業が始まります。

なんと不毛な作業なのでしょうか。これはのれんの減損に限らず、固定資産の減損や棚卸資産の評価、未上場株式の減損、繰延税金資産の回収可能性など、主要な見積り項目全てに共通する話ではありますが、私自身かつて監査法人に所属した者として、容易に想像ができる光景でもあります。

なお、上記のブログでは直接的には触れられていませんが、減損テストの実効性への批判に関連して、IFRS適用会社の中にはBSの資産の大部分をのれんが占めているような会社もあり、そのようなBSの健全性について疑問視する声もあるようです。

のれん償却の理論的な根拠

さて、ここからは、もう少し理論的な考え方を見ていきたいと思います。

IFRSの考え方―IFRS3とIAS36

IFRSも、実は過去においては、のれんの償却を行っていました。しかし、2004年のIFRS第3号「企業結合」適用以降、のれんは償却せず、減損テストのみを行うことになっています。

IAS第36号「資産の減損」*2に関する結論の根拠において、のれんの減損処理を行わない理由として、以下の3つが記載されています(IAS36.BC131A~G)*3。

のれんの効果の及ぶ期間およびその減価のパターンは、一般に予測不可能であり、恣意的な期間でのれんの規則的償却を行っても有用な情報を提供することはできない。

有形固定資産も、キャッシュ・フローを生み出すと想定される期間にわたって償却されているが、のれんと異なり、期待される物理的効用の上限が存在する*4。

厳格で実用的な減損テストを実施できれば、より頻度多く減損テストを行うことによって、財務諸表利用者により有用な情報を提供できる。

IFRSでは、「表現の忠実性という形での妥当な水準の信頼性を、実務上可能なものとのある程度のバランスをとりながら達成することが、…のれんの当初認識後の会計処理について審議する際に直面する最も大きな課題である」とした上で、以下のように結論付けています(IAS36.BC131E)。

当審議会は、企業がのれんの全体的な価値を(例えば、広告や顧客サービスに資源を使用することにより)維持できることを前提とすると、のれんが資産であるならば、ある意味で、企業結合で取得したのれんが消費されて自己創設のれんに置き換えられるのは事実に違いないと認めた。

しかし…取得したのれんの消費を反映する償却費の有用性は、それに置き換わる自己創設のれんが認識されない場合、依然として疑問だと考えた。したがって…恣意的な期間でのれんの定額償却を行っても有用な情報は提供できないという…結論を再確認した。…実例と研究による証拠の双方がこの見解を裏付けていることに留意した。

面白いことに、現行IFRSでも、取得したのれんが自己創設のれんに置き換わることは認めているのです(自己創設のれんについては後述します)。それでも、恣意的な取り扱いは表現の忠実性に反するので、のれんを恣意的な期間で償却しても有用性のある情報は得られない、としています。

表現の忠実性(忠実な表現)は、有用な財務報告(意思決定有用性)における質的特性の一つですが、詳しくは以下のエントリーなどをご覧ください。

日本基準の考え方―企業結合に関する会計基準

日本基準では、企業結合に関する会計基準において、「のれんは、資産に計上し、20年以内のその効果の及ぶ期間にわたって、定額法その他の合理的な方法により規則的に償却する。(32項)」と定められています。

結論の背景として、105項、106項にその根拠が示されています。「規則的な償却を行う」方法と、「規則的な償却を行わず、のれんの価値が損なわれた時に減損処理を行う」方法の二つが考えられるとして、なぜ前者を採用するのか、3つの理由を挙げています(105項)。

企業結合の成果たる収益と、その対価の一部を構成する投資消去差額の償却という費用の対応が可能になる。

のれんは投資原価の一部であることに鑑みれば、のれんを規則的に償却する方法は、投資原価を超えて回収された超過額を企業にとっての利益とみる考え方とも首尾一貫している。

企業結合により生じたのれんは時間の経過とともに自己創設のれんに入れ替わる可能性があるため、企業結合により計上したのれんの非償却による自己創設のれんの実質的な資産計上を防ぐことができる。

また、「のれんの効果の及ぶ期間及びその減価のパターンは合理的に予測可能なものではない」という見解(すなわちIFRSによる主張)についても、以下のように反論します(105項)。

価値が減価した部分の金額を継続的に把握することは困難であり、かつ煩雑であると考えられるため、ある事業年度において減価が全く認識されない可能性がある方法よりも、一定の期間にわたり規則的な償却を行う方が合理的であると考えられる。

のれんのうち価値の減価しない部分の存在も考えられるが、その部分だけを合理的に分離することは困難であり、分離不能な部分を含め「規則的な償却を行う」方法には一定の合理性があると考えられる。

さらに、「規則的な償却を行わず、のれんの価値が損なわれた時に減損処理を行う」方法について、問題点を2つ挙げています(106項)。

のれんが超過収益力を表わすとみると、競争の進展によって通常はその価値が減価するにもかかわらず、競争の進展に伴うのれんの価値の減価の過程を無視する

超過収益力が維持されている場合においても、それは企業結合後の追加的な投資や企業の追加的努力によって補完されているにもかかわらず、のれんを償却しないことは、上述のとおり追加投資による自己創設のれんを計上することと実質的に等しくなる

少し長くなりましたが、以上をまとめると、費用収益対応の原則、投資回収計算、そして自己創設のれんの計上の禁止の観点から、のれんは償却すべきであるということです。そして、のれんの効果の及ぶ期間や減価のパターンが予測できないという反論に対しても、規則的な償却には一定の合理性があるため、のれん償却を否定するほどの理由にはならない、としています。

IFRSと日本基準も、取得したのれんが時間の経過とともに自己創設のれんに入れ替わることは認めているのですが、結局のところ、「のれんの効果の及ぶ期間と減価パターンが予測不可能であり、償却計算が恣意的にならざるを得ない」という点をどれだけ重視するか、が両者の見解の相違のポイントになっていると考えられます。

すなわち、のれんの償却について、恣意的な計算であるため有用性がない、とするのがIFRSの立場であり、投資回収計算の観点からは恣意的な計算であっても十分に合理性がある、とするのが日本基準の立場だと言えます。

自己創設のれんの資産計上の禁止

以上の議論において、自己創設のれんの話が出てきたので、簡単に補足説明します。そもそも自己創設のれんとは、一言でいえば「自社の超過収益力」ですが、なぜこれのBSへの計上が禁止されるのでしょうか。

IFRSにおいては、「自己創設のれんを資産として認識してはならない。(IAS38.48)」と明確に禁止されています。理由としては、「信頼性をもって原価で測定できるような、企業が支配する識別可能な資源ではない(すなわち、分離可能ではなく、契約その他の法的権利から生じたものでもない)から(IAS38.49)」とされています。

日本基準においては、自己創設のれんを資産計上しないことにつき、明確な定めはないようですが、ASBJ概念フレームワークにおいて、「自己創設のれんの計上は、経営者による企業価値の自己評価・自己申告を意味するため、財務報告の目的*5に反するから(第3章「財務諸表の構成要素」脚注14)」と理由が述べられています。

その他の理由としては、自己創設のれんを資産計上すると、反対勘定に利益を計上することとなり、将来の利益の先取りにもなる点などが挙げられます。

いずれにせよ、自己創設のれんの資産計上は、どの会計基準においても禁止されていると考えられます*6。

海外での議論の実際

のれん償却を巡る海外の議論について、以前経営財務に掲載されていた、ASBJ元委員長の⻄川郁⽣氏による連載「シリーズ『学⽣と語る会計基準』 西川教授のポイントレッスン︕」の「第8回 のれん」(2016年4月4日付)の回に興味深い記述がありましたので、ご紹介します。

学生:日本の主張は、非償却だと取得したのれんの価値が下がる分を自己創設のれんが置き換わることになって、自己創設のれんは認識しないという会計の原則的な考え方に抵触するというものですね。

教授:それに対しては、価値が下がるとは限らないとかいろいろな反論があるけれど、素直に自己創設のれんの発生を認めて、限られた状況(取得したのれんがある場合だけ)だから許されるというのが一般的ですね。大上段の議論をさせないような。

現実問題として、2004年にIFRSがのれん非償却を決めてから、20年近い年月が経過しており、のれんを償却しない実務が根付いています。これを今からひっくり返すとなると、相当大変だということでしょう。のれんを償却すべきであることについて、色々と理屈を並べたとしても、「大上段の議論をさせない」ような状況にあるということです。

また、上の連載では、のれんの非償却化は、元々政治問題であったことも示唆されています。

教授:2001年に公表された⽶国基準の公表への道のりで、FASBは⼤変な苦労を重ねています。プロジェクトの当初の⽬的は、⽶国SECが⻑年求めていた企業結合における持分プーリング法の廃⽌でした。当時の公開草案段階ではそれ以前から⾏われていたのれんの償却を維持するものでした。それが、政治的圧⼒などもあって,プーリング法の廃⽌とセットで、パーチェス法で⽣じるのれんについて⾮償却とする結果になりました。

学生:受⼊識別可能資産負債のB/Sの評価額を公正価値として、のれんを計上させる代わりに、それを償却させないで、P/L上はプーリング法に類似した結果が出るようにしたのですね。

教授:そういうと⾝もふたもないので、償却に代わる役割を減損に与えたのだということにしておきます。

西川教授の新説(?)―「のれん=簡便法説」

上記の引用した連載において、西川氏が面白い見解を披露されていましたので、合わせてご紹介したいと思います。

教授:PPA*7を完璧に行って取得のれんを発生させない(識別不能資産撲滅の)会計処理をしたらどうなるでしょう。

学生:ちょっと待ってください。無形資産は限られますから、有形資産に配分してしまうのですか?

教授:さすがに現金など金融資産はまずいとしても、有形固定資産などを含めて使用価値で測定すれば理屈上のれんを消去できますね。

学生:のれんを消去するまで割り振って,それを各資産の使用価値といってしまえば,できますね。

教授:その時の資産の償却はどうなります?

学生:割り振られた資産ごとの耐用年数で償却でしょう。

教授:土地は議論があるとしても,その他の資産部分は少なくとも非償却ということにはなりませんね。…のれんの計上というのはそもそも個々の資産を使用価値で測ることの代わりに行われる簡便法だともいえます。これを「のれん=簡便法説」と名付けるかな(笑)。

この「のれん=簡便法説」は、のれんは償却すべきという説明として、非常に有力であると思いましたがどうでしょうか*8。この連載については、書籍『会計基準の考え方』(税務経理協会)としても出版されていますので、興味のある方はご一読ください。

一般的に、経理マン(会計の実務家)はついつい目の前の(基準に書いてある)正しい会計処理ばかりに集中してしまうことが多いのですが、たまにはこのように会計基準の理論的な背景について考えてみるのも面白いと思います。

結論

以上の議論を踏まえると、私自身、日本の経理マンという立場もありますが、やはり日本基準の見解の方に分があるのではないかと考えています。すなわち、のれんを償却しない理屈はないと感じられます。

再度、上で紹介した連載から引用すると、「高く買った部分は償却(回収)しなくていいということにはならない」「のれん部分を投資回収計算から外していいという理屈はない」ということです。

冒頭で、のれん償却に反対する実務家の意見を紹介しました。超過収益力が減価していないにも関わらず償却するのはおかしい、また恣意的な耐用年数により償却するのはおかしい、という話ですが、そもそも取得したのれんが減価して自己創設のれんに置き換わることはIFRSも認めていますし*9、適正な損益計算(≒投資の回収計算)の観点からも、のれんの非償却はまったく正当化できないように思います。

また、のれん非償却の最大の拠り所である減損テストについても、監査実務の観点からすれば、残念ながら不十分なものと言わざるを得ないのが実態のようです。

さらに、日本基準下ではのれんを償却しなければならないので、M&Aが活発化にならない、というのはさすがに言いがかりであるように思います(笑)。将来キャッシュ・フローに影響がなければ、株価には影響がないはずで(IFRSを採用してのれんを非償却にしたことにより、株価が有意に上昇した、という実証研究を見たことはありません)、業績測定のための「ものさし」(会計基準)を変えて見た目を取り繕っても*10、市場を欺くことはできないと思います*11。

現在、IFRSにおけるのれん償却について見直しの議論が進められており、先行きはまったく見通せない状況(とは言え、のれん非償却を覆すのは難しそうな雰囲気)ですが、一経理マンとしても興味をもって状況をウオッチしていきたいと思います。

*1:おそらく「公正価値」より「使用価値」とする方が正確であるように思いますが、原文のままとしてあります。

*2:ちなみに、IFRS第3号「企業結合」でも、IAS第38号「無形資産」でもなく、IAS第36号「資産の減損」に記載があります。当初、IFRS3、IAS38を探していて記載が見当たらず、少し混乱しました。

*3:ここでは、秋葉賢一著『会計基準の読み方Q&A100(第2版)』(中央経済社)p164-165より引用しています。なお当書では、実証研究の結果から、のれんは5年程度で減価するため、比較的短い年限による規則的償却を行うべき、と主張しています。

*4:少し分かりにくいですが、「のれんと異なり、有形固定資産の耐用年数は、企業にとっての期待される物理的効用の範囲を決して超えない(IAS36.BC131F)」ということです。

*5:この点、第1章「財務報告の目的」18項において、「特定の事業について情報優位にある経営者は企業価値の推定についても投資家より高い能力を持つという考え方から、その推定値の開示を経営者に期待する向きもある。しかし経営者自身による企業価値の開示は、証券の発行体が、その証券の価値に関する自己の判断を示して投資家に売買を勧誘することになりかねない。それは、証券取引法制の精神に反するだけでなく、経営者としてもその判断に責任を負うのは難しい。そのため、財務報告の目的は事実の開示に限定される。」と述べられています。

*6:次の節で紹介する連載の「第12回 ⾦融負債の測定と⾦融資産の減損」においては、「自己創設のれんが資産計上されないから,資産効率の企業間比較が簡単にできる」と、自己創設のれんが計上されないことのメリットも述べられています。

*7:Purchase Price Allocation:企業買収時に行われる、取得原価の配分に伴う無形資産評価のことを指します。のれんに含まれる被買収企業の無形資産を識別・評価してオンバランスすることにより、のれんを小さくする手続きとも言えます。

*8:なお、記事の続きでは、この理屈を推し進めると、「のれんの額をPPAで完全に個別の資産に置き換えるとすると、置き換えられるべきのれんの総額は全部のれんの額にあた」るため、「取得した部分ののれん(以下、部分のれん)より、全部のれん(⾮⽀配株主持分ののれんを含む)の⽅が正しいということも⾔える」として、部分のれんのみを認めている日本基準にとって「不都合な真実」が明らかになる、というところまで議論が進められています。

*9:上の脚注で紹介した書籍によると、実証研究においても、のれんが5年程度で減価することが示されています。「超過収益力が減価していないのに償却するのはおかしい」という実務家の意見は良く耳にしますが、これはIFRSの考え方が適切に理解されていないことに加えて、実証研究をも無視する二重の誤りを含んでいることになります。私自身、実務家としての自戒も込めて、「知的影響力から自由なつもりの実務屋は、たいがいどこかの破綻した経済学者の奴隷です。」というケインズの箴言を、改めてここで引用したいと思います。

*10:不況下においては「時価会計や減損会計を停止すべき」などという政治的圧力が掛かることがありますが、これと同じ話で、「百害あって一利なし」でしょう。